疫情致消毒湿巾收入大增322%,这家公司再度冲刺IPO,全棉时代是其大客户

2021年6月10日,IPO进程停滞了半年的维尼健康(深圳)股份有限公司(以下简称“维尼健康”)重新递交了招股书和问询回复。

维尼健康首次公开发行股票招股说明书,还是在2020年12月25日。由于2021年04月维尼健康IPO申请文件中记载的财务资料已过有效期,所以需要进行补充提交。

01

疫情期间业绩暴涨

消毒湿巾营收大增322%

据公开资料,维尼健康是一家从事湿巾产品研发、生产、销售的专业制造商,主要采用 ODM/OEM 模式为全棉时代、GAMA、MUNCHKIN、妇炎洁、名创优品、舒客宝贝、比亚迪等国内外知名品牌客户提供差异化、高品质的湿巾产品与服务。

招股书显示,公司湿巾产品可分为医用及消毒类、婴儿类、日用清洁类等系列,其中以医用及消毒类湿巾和婴儿类湿巾为核心产品,重点面向医用专业市场和婴儿高端消费市场。

从细分类目看,2020 年公司医用及消毒类产品销售大幅增加,受疫情影响,实现销售收入20091.67 万元,较去年同期增长322.02%。

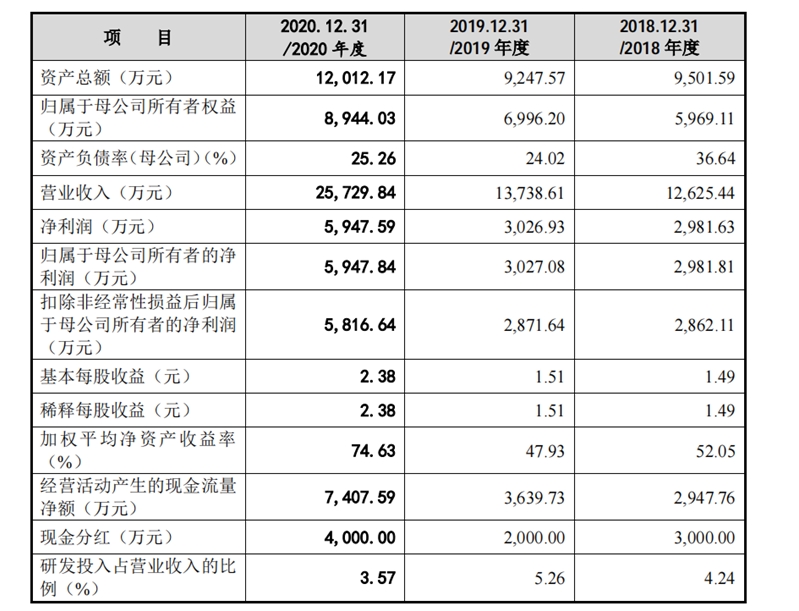

大幅提升的不仅是消毒湿巾这一细分类目,维尼健康的整体营收也在2020年实现猛涨。2018年-2020 年公司维尼健康营业收入分别为25729.84 万元、13738.61万元、12625.44万元,其中2020年营收同比增长87.28%。

02

增长与风险并存

招股书数据“打架”

疫情给维尼健康带来的不仅是总体收入增长,也改变了公司的收入结构。

招股书显示,2019年,公司核心产品婴儿类湿巾的收入占比为57.54%,医用及消毒类湿巾的收入占比为34.81%;但到了2020年,医用及消毒类湿巾的收入占比高达81.11%。

对于2020年营收爆发式增长,维尼健康也坦言,随着疫情防控形势趋稳、市场防疫物资产品产能和竞争增加,公司销售是否能继续保持大幅度增长存在一定不确定性,短期内净利润增速存在不可持续的风险。

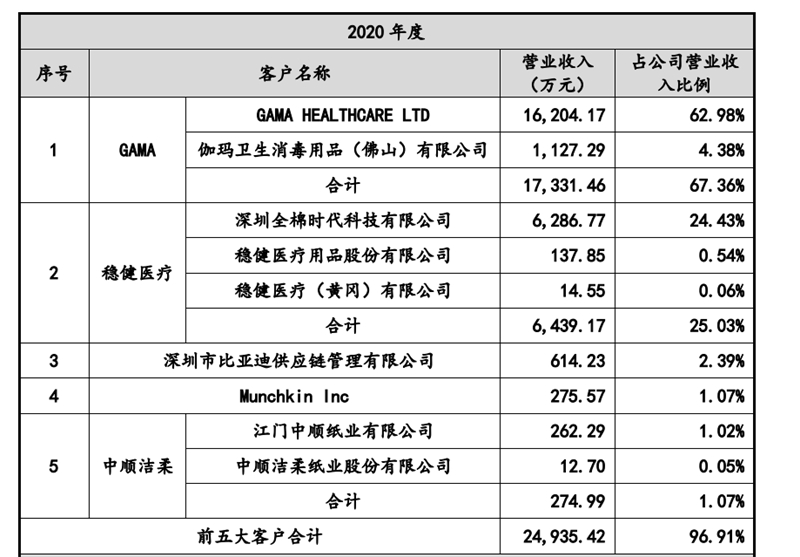

另外,主要客户的脱离也维尼健康的隐患之一。招股书显示,2020年维尼健康的前五大客户分别是GAMA、稳健医疗、Munchkin Inc、江门中顺纸业有限公司、麦迪康医疗用品贸易(上海)有限公司。

而在2017年-2019年及之间,稳健医疗一直是维尼健康的第一大客户,直至2020年稳健医疗降为第二大客户。

据悉,2018年,维尼健康主营业务毛利率下降2.88个百分点,主要系稳健医疗旗下品牌全棉时代订单量下降。同时,毛利率较高的婴儿类湿巾收入占比由74.15%下降至59.06%。

值得注意的一点是,从2020年上市的稳健医疗招股书看,两家公司数据出现了矛盾。稳健医疗招股书显示,2018年和2019年,稳健医疗向维尼健康的采购金额分别为3932万元、4522.73万元。

而维尼健康的招股书所披露的2018年、2019年交易金额为7875.65万元、7292.08万元,其中存在不小的差距。

再度冲刺IPO的维尼护理需要面临的挑战诸多,这家企业最终能否上市成功,让我们拭目以待。